Tassazione digitale. La Commissione UE accelera sul tema della tassazione digitale in vista dei nuovi appuntamenti del Consiglio UE e in ambito OCSE. Con la Comunicazione “Un sistema fiscale equo ed efficiente nella UE per il Mercato Unico Digitale” (COM(2017) 547 final) pubblicata il 21 settembre, prevedendo azioni di ampio respiro e interventi ponte, immediati, come richiesto dal recente vertice informale di Tallinn. Si ricorda che in quella sede 4 Stati Membri (Francia, Germania, Spagna e Italia) avevano sottoposto al Consiglio una richiesta di interventi tempestivi, trovando il sostegno di altri Paesi, ma non l’unanimità.

Il Presidente di CRTV Franco Siddi accoglie con favore le nuove iniziative, che sono in linea con quanto sollecitato da CRTV: “data l’urgenza, che mette a serio rischio lo sviluppo, se non la sopravvivenza delle industrie nazionali, è necessario che mentre si negoziano posizioni condivise al livello più ampio, i singoli Paesi individuino, magari coordinandosi al riguardo delle ‘soluzioni-ponte’ che nel frattempo diano corpo al principio di equità di trattamento fiscale per tutti gli operatori sul mercato”.

Le misure “supplementari e transitorie” proposte dalla Commissione sono:

- Un’imposta sul fatturato delle società digitali – riferita al reddito non tassato o tassato in misura insufficiente da tutte le attività via internet (b2b e b2c)

- Una trattenuta alla fonte sulle transazioni e pagamenti di beni e servizi ordinati online fatti a fornitori non residenti

- Una tassa sui redditi generati dalla fornitura di servizi digitali o sulle attività pubblicitarie – prelievo sul reddito generato dalla fornitura di servizi digitali o attività pubblicitarie da entità non residenti.

La Comunicazione richiama anche tutti gli interventi “strutturali” in materia promossi dalla Commissione UE nel passato (es. in tema di trasparenza fiscale, ruling, IVA, fiscalità extra UE) e quelle in itinere, la disciplina dell’e-commerce e, soprattutto la revisione della Direttiva sulla Base Tributaria Consolidata Comune (CCTB): a quest’ultima in particolare verrebbe demandata la previsione di una “presenza digitale significativa” e una valorizzazione congrua degli asset intangibili (fra cui royalties e dati).

La Comunicazione richiama anche tutti gli interventi “strutturali” in materia promossi dalla Commissione UE nel passato (es. in tema di trasparenza fiscale, ruling, IVA, fiscalità extra UE) e quelle in itinere, la disciplina dell’e-commerce e, soprattutto la revisione della Direttiva sulla Base Tributaria Consolidata Comune (CCTB): a quest’ultima in particolare verrebbe demandata la previsione di una “presenza digitale significativa” e una valorizzazione congrua degli asset intangibili (fra cui royalties e dati).

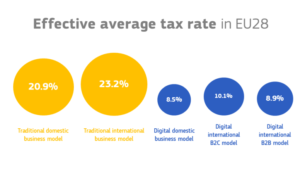

Nella Comunicazione vengono richiamati alcuni dati che spingono a interventi tempestivi, fra cui il tasso di crescita dei retailer online rispetto ai tradizionali, la capitalizzazione di borsa delle maggiori aziende a livello globale, oggi in grande maggioranza digitali e la disparità nel trattamento fiscale che stanno, fra l’altro, minando alla base la concorrenza, la competitività e in definitiva la ripresa delle imprese continentali (si vedano grafici di seguito).

Database Bloomberg e Eurostat (13 September 2017).

Global Top 100 Companies by market capitalisation’ PWC, 2017; Financial Times Global 500 database, 2006.

Global Top 100 Companies by market capitalisation’ PWC, 2017; Financial Times Global 500 database, 2006.

Digital Tax Index, 2017, PWC e ZEW.

La sperequazione nel trattamento fiscale – e il vantaggio competitivo che ne consegue e che si aggiunge alla mancanza di un level playing field regolatorio delle attività delle multinazionali digitali, particolarmente impattanti nel nostro settore – hanno spinto Confindustria Radio Televisioni a reclamare interventi ponte tempestivi in materia di fiscalità digitale, nelle more della concertazione sovranazionale e multilaterale, prima che sia troppo tardi. L’Associazione si è espressa al riguardo in tutte le sedi istituzionali e, da ultimo, in occasione dell’audizione sul DL Mucchetti (AS2526) al Senato. La proposta della Commissione verrà esaminata all’interno del Digital Summit di Tallinn del 29 Settembre p.v. ed è tesa a delineare un approccio “comune e coerente” dell’Unione sul tema entro la fine dell’anno in tempo per l’Ecofin a chiusura del semestre di Presidenza Estone del Consiglio UE. Approccio da sostenere in ambito OCSE e da coordinare con le soluzioni globali che si stanno implementando in quella sede, “anche se la UE deve essere disposta ad agire anche in assenza di adeguati progressi globali” recita il comunicato. Si ricorda anche che nel dibattito in occasione dell’ultimo vertice informale dell’Ecofin a Tallinn si è indicata la possibilità di attivare la “cooperazione rinforzata” (9+ Paesi) sul tema. E che nel suo discorso sullo Stato dell’Unione del 13 settembre scorso il Presidente della commissione UE Jean-Claude Juncker ha anche citato la possibilità votare a maggioranza sulla materia fiscale senza modificare il Trattato di Lisbona (cosiddetta “clausola passerella”, attivabile a seguito di voto unanime del Consiglio)